Lichwa to pożyczanie pieniędzy na skandalicznie wysoki procent. Jest ona jednym z najmniej etycznych interesów, jakie można sobie tylko wyobrazić. Wiele rodzin zostało w ten sposób doprowadzonych do ubóstwa. W Polsce lichwę możemy podzielić na 2 okresy funkcjonowania. Pierwszy okres to lata „przedrozbiorowe”, drugi to czas po wejściu do Unii Europejskiej. W okresie „przedrozbiorowym” monopol na lichwę mieli Żydzi, gdyż katolicy, prawosławni i muzułmanie nie mogli jej uprawiać, z powodu zakazów religijnych. Stąd też początek wzięły popularne wyobrażenia o żydowskich lichwiarzach, a także modne obrazy i figurki „Żydka z monetą” (np. w sklepiku na brzegu krakowskich Sukiennic jest ponad 100 rodzajów do wyboru). Antysemityzm według mnie w dużej mierze pochodzi właśnie od zjawiska lichwy. Lichwa „przedrozbiorowa” była droga, ale raczej klarowna i bardziej cywilizowana, niż dzisiaj. Strony umawiały się na daną kwotę z odsetkami i tyle. Dawny lichwiarz dużo ryzykował – wszak nie istniała profesjonalna windykacja, nie było ewidencji, numerów PESEL, urzędów skarbowych i zajmowania konta bankowego. W skrajnych przypadkach klient lichwiarza mógł nocą prysnąć kilkaset kilometrów dalej, aby skutecznie uniknąć spłaty. Od czasów reformacji lichwą mogą zajmować się także chrześcijanie, ale nadal głównymi graczami w tej branży pozostali żydzi. W latach 1945-1989 lichwa w Polsce była zmarginalizowana, z powodu gospodarki centralnie planowanej. W latach 90-tych XX-go wieku lichwy w Polsce nie było, gdyż szalała hiperinflacja, system bankowy był dziurawy jak durszlak, a dużo korzystniejszy od lichwy był np. oscylator ekonomiczny. Lichwa na dobre wróciła do Polski po wejściu do Unii Europejskiej. Inflacja była już wówczas niska, bezrobocie sięgało 20%, a wiele milionów Polaków żyło w skrajnym ubóstwie. Idealne wręcz warunki do uprawiania lichwy. Ustawę w IIIRP można było kupić za reklamówkę dolarów, więc lichwiarze w ten sposób mocno zmniejszyli swoje ryzyko. Powstały działy windykacji z „karkami” łamiącymi kości dłużnikom, a zaciągnięte pożyczki przechodziły także na niczego nieświadomych członków rodziny i ich nieruchomości. Niejednokrotnie z powodu stosunkowo niewielkiej kwoty dochodziło do samobójstw czy eksmisji całych rodzin do dzielnic typu Lipiny, Orunia czy Targówek Fabryczny. W systemie finansowym wprowadzono kreację pustego pieniądza wirtualnego – lichwiarz „starodawny” musiał „fizycznie” mieć w skarbcu złoto do pożyczania (przez co miał ograniczone pole działania i mógł zostać obrabowany), obecnie lichwiarze nie muszą mieć złota ani skarbca, wystarczy im komputer z dostępem do internetu. Klient współczesnego lichwiarza nie usłyszy już zdania: „wszystko pożyczyłem, proszę wrócić za miesiąc”.

Lichwa to pożyczanie pieniędzy na skandalicznie wysoki procent. Jest ona jednym z najmniej etycznych interesów, jakie można sobie tylko wyobrazić. Wiele rodzin zostało w ten sposób doprowadzonych do ubóstwa. W Polsce lichwę możemy podzielić na 2 okresy funkcjonowania. Pierwszy okres to lata „przedrozbiorowe”, drugi to czas po wejściu do Unii Europejskiej. W okresie „przedrozbiorowym” monopol na lichwę mieli Żydzi, gdyż katolicy, prawosławni i muzułmanie nie mogli jej uprawiać, z powodu zakazów religijnych. Stąd też początek wzięły popularne wyobrażenia o żydowskich lichwiarzach, a także modne obrazy i figurki „Żydka z monetą” (np. w sklepiku na brzegu krakowskich Sukiennic jest ponad 100 rodzajów do wyboru). Antysemityzm według mnie w dużej mierze pochodzi właśnie od zjawiska lichwy. Lichwa „przedrozbiorowa” była droga, ale raczej klarowna i bardziej cywilizowana, niż dzisiaj. Strony umawiały się na daną kwotę z odsetkami i tyle. Dawny lichwiarz dużo ryzykował – wszak nie istniała profesjonalna windykacja, nie było ewidencji, numerów PESEL, urzędów skarbowych i zajmowania konta bankowego. W skrajnych przypadkach klient lichwiarza mógł nocą prysnąć kilkaset kilometrów dalej, aby skutecznie uniknąć spłaty. Od czasów reformacji lichwą mogą zajmować się także chrześcijanie, ale nadal głównymi graczami w tej branży pozostali żydzi. W latach 1945-1989 lichwa w Polsce była zmarginalizowana, z powodu gospodarki centralnie planowanej. W latach 90-tych XX-go wieku lichwy w Polsce nie było, gdyż szalała hiperinflacja, system bankowy był dziurawy jak durszlak, a dużo korzystniejszy od lichwy był np. oscylator ekonomiczny. Lichwa na dobre wróciła do Polski po wejściu do Unii Europejskiej. Inflacja była już wówczas niska, bezrobocie sięgało 20%, a wiele milionów Polaków żyło w skrajnym ubóstwie. Idealne wręcz warunki do uprawiania lichwy. Ustawę w IIIRP można było kupić za reklamówkę dolarów, więc lichwiarze w ten sposób mocno zmniejszyli swoje ryzyko. Powstały działy windykacji z „karkami” łamiącymi kości dłużnikom, a zaciągnięte pożyczki przechodziły także na niczego nieświadomych członków rodziny i ich nieruchomości. Niejednokrotnie z powodu stosunkowo niewielkiej kwoty dochodziło do samobójstw czy eksmisji całych rodzin do dzielnic typu Lipiny, Orunia czy Targówek Fabryczny. W systemie finansowym wprowadzono kreację pustego pieniądza wirtualnego – lichwiarz „starodawny” musiał „fizycznie” mieć w skarbcu złoto do pożyczania (przez co miał ograniczone pole działania i mógł zostać obrabowany), obecnie lichwiarze nie muszą mieć złota ani skarbca, wystarczy im komputer z dostępem do internetu. Klient współczesnego lichwiarza nie usłyszy już zdania: „wszystko pożyczyłem, proszę wrócić za miesiąc”.

Według mojej opinii pod miano lichwiarzy podpadają nawet duże banki, działające na terenie Polski. Wyciskają one klientów jak cytryny różnorakimi opłatami. Największe pieniądze jednak zawsze robiły one na kredytach. Skandaliczne są „nożyce” oprocentowania między lokatami, a kredytami. Sprawdziłem w porównywarkach bankowych i na dzień dzisiejszy oprocentowanie lokat wynosi średnio 1-3% w skali roku, a kredytów 10-30%, czyli różnica jest 10-krotna za mniej więcej równoważną usługę. Według mnie to skandal. Chodzi cały czas o banki, czyli w mojej opinii „półlichwiarzy”, którzy byle żulowi kredytu nie dadzą, więc ich ryzyko jest praktycznie żadne. To jednak nic w porównaniu z prawdziwymi lichwiarzami, czyli parabankami i firmami pożyczkowymi.

Lichwa od wielu lat bardzo agresywnie się reklamuje w mediach. Praktycznie w każdej reklamie nacisk kładzie się wyłącznie na szybkość pożyczki oraz minimum formalności. Oprocentowanie to z kolei „mało istotny szczególik”, o którym w reklamie się nie mówi. Nie wiem, jak Wy, ale ja wolałbym poczekać dłużej na decyzję i donieść kilka papierów więcej, ale dostać korzystniejsze warunki spłaty, bo „co nagle – to po diable„. Reklamy lichwy skierowane są do osób niewykształconych, którzy są w złej kondycji finansowej i nierzadko psychicznej. Drugi najważniejszy „target” to nałogowcy (alkoholicy, narkomani, hazardziści), którzy w stanie „głodu” nie myślą logicznie i odpowiedzialnie. Często takie osoby połykają lichwiarski haczyk, co jest początkiem wpadnięcia w spiralę zadłużenia. Jednym z niewielu pozytywnych zmian prawnych w kwestii pożyczania pieniędzy jest wprowadzenie obowiązkowego podania RRSO, czyli Rzeczywistej Rocznej Stopy Oprocentowania. Jest to duży plus, bo RRSO informuje nas o faktycznym koszcie pożyczki. Dawniej była to wiedza wręcz tajna, a klienci lichwiarzy robili „wielkie oczy”, gdy zobaczyli, ile wynoszą faktyczne raty. Nagminną praktyką było reklamowanie „Pożyczki z odsetkami 0%„. Nieświadomy podstępu klient podpisywał umowę (10 stronicową, do tego 2 aneksy, 3 załączniki i jakieś inne gówna typu OWU). Gdy przychodziło do spłaty, klient dowiadywał się, że odsetki, owszem – wynoszą 0%, ale należy uregulować opłatę manipulacyjną, opłatę przygotowawczą, prowizję, opłatę elastyczną, opłatę taką i śmaką, przez co tysiąc złotych na „zero procent” kosztowało go dwa tysiące złotych. Największe pieniądze lichwiarze zawsze zarabiali na tych klientach, którzy nie spłacili pożyczki w terminie. Po upłynięciu terminu spłaty – skandalicznie wysoki odsetki jeszcze bardziej wzrastają. Na szczęście obecnie wskaźnik RRSO informuje nas o tym. Poniżej przykład z firmy Prożydent Provident. Jest to zrzut ekranu z ich strony internetowej i „pożyczki samoobsługowej”:

Chcemy pożyczyć 1000 złotych na 3 miesiące. Na fioletowo napisane jest, że „niski miesięczny koszt pożyczki tylko 4.44%”. Według mnie 4.44% miesięcznie to absolutnie nie jest „niski” koszt (skoro na lokacie bankowej zarobimy miesięcznie jakieś 0.2% miesięcznie, czyli 22 razy mniej, niż „nisko”), ale realia są jeszcze gorsze. Nie wiem skąd oni wzięli te 4.44%, ale ta liczba nie skleja się z niczym, podana jest prawdopodobnie „dla zmylenia przeciwnika”. Przy wzięciu tysiąca na 3 miesiące mamy do spłaty 3 raty po 433,33zł, łącznie 1300 złotych bez grosza. Wychodzi 30% w okresie 3 miesięcy, czyli rocznie – podane na fioletowo 132,64%. STO TRZYDZIEŚCI DWA PROCENT ROCZNIE! W kraju, gdzie na lokacie można zarobić 1-3% rocznie, a na 2-letnich obligacjach możemy zarobić 2% rocznie. Najciekawszy jednak wskaźnik podany jest po prawej stronie, u dołu, czyli RRSO=432,71%. Skąd oni to wzięli? Prawdopodobnie chodzi o sytuację, gdy ktoś nie spłaci tej pożyczki po 3 miesiącach, więc po roku będzie miał do spłaty 5327,10zł (1000zł + 432,71%). To jest właśnie złoty interes lichwiarzy. Ponad czterokrotne pomnożenie kapitału w ciągu roku – mój słownik wulgaryzmów jest bardzo bogaty, ale w tym przypadku nawet nie mam słów, aby określić to zjawisko. Takie Amber Gold oferowało „lokaty” na 12%, a jelenie z kapitałem zbiegły się momentalnie, nie zwracając uwagi na ryzyko. Czymże jest jednak 12% Amber Goldu w porównaniu do 432% Providenta?

Po wejściu do UE Polska stała się lichwiarskim Eldorado. Zainstalowali się u nas kolejni wielcy „dobrodzieje” – Wonga, Vivus i wielu innych „filantropów”. Mnóstwo Polaków straciło wszystko, czego się w życiu dorobili, a w dodatku komornik będzie siedział im na pensji do końca życia (pomimo czego dług nie będzie maleć i „przejmą” go dzieci, wnuki). Interes lichwiarski nadal kręci się w najlepsze. Po tym, jak w 2015 roku Bronek Komorowski przerżnął wybory prezydenckie – Platforma Obywatelska nagle doznała olśnienia. Mieli 5 miesięcy do wyborów parlamentarnych, aby nadrobić 8 lat „bailando”. Nagle przyspieszono negocjacje w sprawie Caracali, zorganizowano referendum w sprawie JOW, a jako dupochron wybrano „na zapas” sędziów Trybunału Konstytucyjnego. Było też wiele innych rozpaczliwych i nerwowych działań, aby zachować władzę. Zbyt mało jednak mieli czasu, więc wszystkie te przedsięwzięcia były nieudane.

Jedną z ostatnich rzeczy, które spłodził rząd PO/PSL były nowe przepisy o pożyczkach i kredytach. W sierpniu 2015 roku wprowadzono ustawę o nadzorze nad rynkiem finansowym, potem dorzucono do niej jeszcze kilka załączników i dodatków, ostatni w marcu 2016 (już po zmianie rządu, ale przepisy „klepnęli” jeszcze POprzednicy). Media wówczas były bardzo optymistyczne – Polskie Radio napisało na swojej stronie: „Koniec z lichwą! Od dziś obowiązują nowe przepisy„, a gazeta Prawna: „Pożyczki na lepszych warunkach. Koniec z lichwą„. Prawda jest taka, że ówczesne przepisy były dziurawym jak sito molochem na kilkaset stron. Rok temu miał być „koniec z lichwą”, a dzisiaj w najlepsze działa sobie Provident i jego 432% rocznego oprocentowania… Swoją droga – Provident obecnie płacze, że są w fatalnej sytuacji finansowej. Czy oni nie rozumieją zasad wolnego rynku? Nawet wśród lichwiarzy jest konkurencja i gdy ktoś oferuje pożyczki na 432% – logicznym jest fakt, że znajdzie się inny lichwiarz, który zaoferuje korzystniejsze warunki… To tak, jakby piekarnia sprzedawała bułki za 200zł i dziwiła się, że interes jej nie idzie.

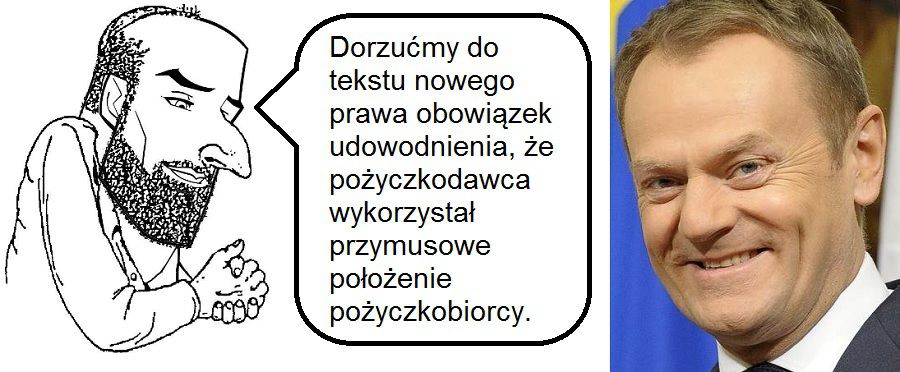

Głównym założeniem ustawy PO było zmniejszenie oprocentowania kredytów konsumenckich do 65% rocznie (10% odsetek i 55% „innych opłat”). Co z tego, że jest to 65%, skoro do dnia dzisiejszego funkcjonują firmy, które naliczają sobie 432% odsetek rocznych? We wcześniejszej ustawie „antylichwiarskiej” Platformy Obywatelskiej trzeba było najpierw udowodnić, że pożyczkodawca wykorzystał przymusowe położenie pożyczkobiorcy (dopiero wtedy była mowa o lichwie). Jeżeli ktoś wziął forsę u lichwiarza, bo potrzebował na narkotyki, rachunek za prąd, albo chciał się odegrać w kasynie, to był w przymusowym położeniu? Przecież by nie umarł bez tego, co najwyżej lodówka by mu się rozmroziła. Dłużnicy lichwiarzy to zazwyczaj osoby ubogie, niewykształcone, nieświadome swoich praw, często nałogowcy, więc jakie mają oni szanse w rywalizacji sądowej z międzynarodową korporacją finansową, wynajmującą najlepszych prawników? Wszystkie przepisy antylichwiarskie, które spłodził rząd PO były dziurawymi bublami (albo przez nieudolność, albo wzięli w łapę od lichwiarzy). Znamienne jest też to, że Unia Europejska umywa ręce w temacie lichwy. Wtyka ona swój nochal we wszystkie możliwe sprawy, chce nam przysłać dziesiątki tysięcy najbardziej fajtłapowatych „nachodźców”, ale w temacie lichwy Bruksela pozwala na wszystko i nie miesza się w politykę krajów członkowskich – tak, jakby lichwiarze mieli z Unią jakieś związki…

Pierwszym poważnym ciosem w lichwę był program 500+. Ja go osobiście nie popieram, ale nie da się ukryć, że program uratował wiele osób od wizyty u lichwiarza (dlatego zresztą żydokomuna, mieniąca się lewicą tak bardzo krytykuje ten program). To jednak za mało, bo nie każdy Polak ma dwójkę niepełnoletnich dzieci. W grudniu 2016 sprawę lichwy w końcu podjął rząd PiS. Problemem ma zająć się Ministerstwo Sprawiedliwości i Zbigniew Ziobro (wg mnie bardziej z powodów formalnych pasowałby tu Morawiecki i Ministerstwo Finansów, ale Ziobro jest bardziej ostry, więc nie mam nic przeciwko). Od czasów chrztu – Polska była całkowicie bezradna w obliczu lichwy i miejmy nadzieję, że zmieni się to. Naciski międzynarodowej finansjery na każdego polityka, który będzie chciał się tym procederem zająć – będą potężne. Ziobro proponuje szereg zmian – zmniejszenie limitów odsetkowych i pozaodsetkowych, obowiązkowe informowanie o RRSO, zmiana w przepisach o kredytach konsumenckich. Oto cytat ze strony Bankier:

- Limitowana ma być suma zabezpieczenia roszczeń związanych z udzieleniem świadczenia pieniężnego (np. pożyczki) – do kwoty odpowiadającej wartości świadczenia powiększonego o odsetki maksymalne obliczone za okres przewidziany w umowie i wydłużony o 6 miesięcy.

- Zaspokojenie się z zabezpieczenia powyżej tak określonego limitu i powodujące poniesienie szkody przez pożyczkobiorcę powyżej 10 tys. zł będzie zagrożone karą pozbawienia wolności od 3 miesięcy do 5 lat.

- Przed udzieleniem konsumentowi świadczenia (np. pożyczki) konieczne będzie wypełnienie obowiązków informacyjnych, w tym podanie w sposób jednoznaczny odsetek, kosztów pozaodsetkowych i RRSO. Dotyczyć to będzie także relacji osoba fizyczna – osoba fizyczna (np. pożyczka dla członka rodziny), ponieważ zapis taki, biorąc za wzór kredyt konsumencki, wprowadza się do Kodeksu cywilnego.

Rzecznicy firm lichwiarskich twierdzą, że zmiany w przepisach spowodują upadek całej „branży”. Ja osobiście po nich płakał nie będę, zresztą na pewno wszystkie z nich nie znikną, bo stawki oprocentowania, proponowane przez Ziobrę nadal nie należą do głodowych. Niech zostaną nieliczne firmy, ale porządne, a nie cwaniaczki od RSSO 432%. Jarosław Ryba, prezes Związku Firm Pożyczkowych mówi: „Ten limit spowoduje zmniejszenie wpływów do budżetu o ok. 1,5 mld zł, zamknięcie wszystkich instytucji pożyczkowych, zniknięcie jednej trzeciej kredytów gotówkowych”. To mi przypomina tłumaczenia „Króla dopalaczy” – on mógłby powiedzieć: „Delegalizacja dopalaczy spowoduje zmniejszenie wpływów do budżetu o ok. 1,5 mld zł, zamknięcie wszystkich sklepów z dopalaczami, zniknięcie jednej trzeciej naćpanych małolatów”. Wpływy do budżetu może i spadną o 1.5 mld, ale w wyniku pogonienia szkodników – budżet w dłuższym okresie czasu zyska wielokrotność tej kwoty!

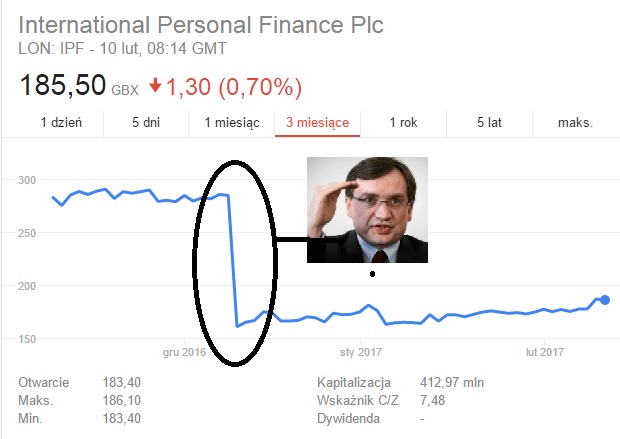

Według mnie powinniśmy powrócić do katolickich korzeni i uznać lichwę za jedno z najcięższych przestępstw (dla wszystkich ludzi, przebywających w Polsce, także dla Żydów). Lichwa w mojej opinii jest czymś nawet gorszym, niż prostytucja, niewolnictwo i wymuszanie haraczy. Ja osobiście nigdy nie miałem do czynienia z lichwiarzem i chyba wolałbym głodować, niż pożyczyć pieniądze na wysoki procent. Jednakże często słyszę od znajomych o beznadziejnych przypadkach osób, których życie zostało zniszczone przez spiralę zadłużenia, mającą swój początek w wizycie u lichwiarza, serce mi się kraje i nóż w kieszeni otwiera, gdy o tym słucham. Lichwa nie wnosi do gospodarki nic dobrego, jest to według mnie ekonomiczny pasożyt. Lichwa marnuje zasoby finansowe obywateli, transferując pieniądze do zagranicznych central. Polski nie stać na utratę kapitału w tak dziecinny sposób. Oprócz pieniędzy, wiele ofiar lichwy jest dożywotnio złamanych psychicznie, co przekłada się na ich kreatywność, twórczość, pogodę ducha. Powinno się lichwy stanowczo zakazać PROSTĄ ustawą, długości kilku linijek, a nie tak, jak dotychczas – 160 stron maszynopisu. Im dłuższa ustawa, tym więcej „uników” i możliwości dowolnej interpretacji ona oferuje. Ustawa powinna brzmieć następująco: „Maksymalne RRSO w Polsce wynosi 15% + poziom inflacji, podawany przez NBP. Odsetki powyżej ustawowych są nienależne. Wszelkie podmioty, oferujące usługi z wyższym RRSO będą nacjonalizowane, a ich aktywa konfiskowane przez Skarb Państwa”. I tyle! Oczywiście Gazeta Wyborcza uzna to za skandal i zamach na wolność finansową, emeryci z KOD będą protestować w sile 80 osób (+50 kamerzystów i grafików z TVN), ale mimo wszystko – lichwa zniknęłaby wówczas błyskawicznie, a wiele osób uniknęłoby wpadnięcia w beznadziejną spiralę zadłużenia. Te 15% RRSO (+inflacja) to i tak jest bardzo dużo, w porównaniu z tym, co instytucje finansowe oferują obecnie na lokatach i obligacjach. Moja sympatia do rządu PiS ostatnio trochę osłabła (z powodu opieszałości w rozliczaniu afer), toleruję ich tylko dlatego, że nie przyjmują do Polski „nachodźców”, a jedynym ich realnym rywalem jest jeszcze gorsze lewactwo i KODziarstwo. Pan Ziobro i rząd mocno by u mnie zapunktował, gdyby w końcu zrobiono w Polsce porządną ustawę antylichwiarską. Zobaczymy, co z tego będzie, nie ma co wpadać w hurraoptymizm, bo już rok temu media pisały o „końcu lichwy”, a nic takiego dotychczas się nie wydarzyło. Miejmy nadzieję, że projekt Ziobry w końcu ukróci ten skandaliczny i nieetyczny proceder. Po owocach wkrótce poznamy, czy nowe przepisy działają, czy nadal są dziurawe jak durszlak. Kurs akcji firmy IPF (właściciela Providenta) po grudniowej deklaracji Ziobry – z dnia na dzień na londyńskiej giełdzie spadł niemal o połowę (patrz wykresik niżej). IPF działa w 11 krajach, a jedna deklaracja Ziobry dała tak potężny efekt dla całej korporacji. Myślę, że to bardzo dobry znak.

Według mnie powinniśmy powrócić do katolickich korzeni i uznać lichwę za jedno z najcięższych przestępstw (dla wszystkich ludzi, przebywających w Polsce, także dla Żydów). Lichwa w mojej opinii jest czymś nawet gorszym, niż prostytucja, niewolnictwo i wymuszanie haraczy. Ja osobiście nigdy nie miałem do czynienia z lichwiarzem i chyba wolałbym głodować, niż pożyczyć pieniądze na wysoki procent. Jednakże często słyszę od znajomych o beznadziejnych przypadkach osób, których życie zostało zniszczone przez spiralę zadłużenia, mającą swój początek w wizycie u lichwiarza, serce mi się kraje i nóż w kieszeni otwiera, gdy o tym słucham. Lichwa nie wnosi do gospodarki nic dobrego, jest to według mnie ekonomiczny pasożyt. Lichwa marnuje zasoby finansowe obywateli, transferując pieniądze do zagranicznych central. Polski nie stać na utratę kapitału w tak dziecinny sposób. Oprócz pieniędzy, wiele ofiar lichwy jest dożywotnio złamanych psychicznie, co przekłada się na ich kreatywność, twórczość, pogodę ducha. Powinno się lichwy stanowczo zakazać PROSTĄ ustawą, długości kilku linijek, a nie tak, jak dotychczas – 160 stron maszynopisu. Im dłuższa ustawa, tym więcej „uników” i możliwości dowolnej interpretacji ona oferuje. Ustawa powinna brzmieć następująco: „Maksymalne RRSO w Polsce wynosi 15% + poziom inflacji, podawany przez NBP. Odsetki powyżej ustawowych są nienależne. Wszelkie podmioty, oferujące usługi z wyższym RRSO będą nacjonalizowane, a ich aktywa konfiskowane przez Skarb Państwa”. I tyle! Oczywiście Gazeta Wyborcza uzna to za skandal i zamach na wolność finansową, emeryci z KOD będą protestować w sile 80 osób (+50 kamerzystów i grafików z TVN), ale mimo wszystko – lichwa zniknęłaby wówczas błyskawicznie, a wiele osób uniknęłoby wpadnięcia w beznadziejną spiralę zadłużenia. Te 15% RRSO (+inflacja) to i tak jest bardzo dużo, w porównaniu z tym, co instytucje finansowe oferują obecnie na lokatach i obligacjach. Moja sympatia do rządu PiS ostatnio trochę osłabła (z powodu opieszałości w rozliczaniu afer), toleruję ich tylko dlatego, że nie przyjmują do Polski „nachodźców”, a jedynym ich realnym rywalem jest jeszcze gorsze lewactwo i KODziarstwo. Pan Ziobro i rząd mocno by u mnie zapunktował, gdyby w końcu zrobiono w Polsce porządną ustawę antylichwiarską. Zobaczymy, co z tego będzie, nie ma co wpadać w hurraoptymizm, bo już rok temu media pisały o „końcu lichwy”, a nic takiego dotychczas się nie wydarzyło. Miejmy nadzieję, że projekt Ziobry w końcu ukróci ten skandaliczny i nieetyczny proceder. Po owocach wkrótce poznamy, czy nowe przepisy działają, czy nadal są dziurawe jak durszlak. Kurs akcji firmy IPF (właściciela Providenta) po grudniowej deklaracji Ziobry – z dnia na dzień na londyńskiej giełdzie spadł niemal o połowę (patrz wykresik niżej). IPF działa w 11 krajach, a jedna deklaracja Ziobry dała tak potężny efekt dla całej korporacji. Myślę, że to bardzo dobry znak.

PS: Na potrzeby napisania tego tekstu odwiedziłem kilka stron internetowych firm lichwiarskich i teraz (dzięki plikom cookies) 90% reklam, które mi się pokazuje to chwilówki 🙂

RacimiR, 10.02.2017

Zobacz też:

Poziomem wiedzy ekonomicznej bijesz juz czołowego ekonomistę z Nowoczesnej który jest po zarządzaniu oraz Hanię za jej prezesury w NBP. A propos Haneczki, Jarek ją zamknie czy poczeka aż wyjdzie większe szambo na nią i na jej kumpli przed przyszłorocznymi wyborami samorządowymi?

od RacimiR: Bez przesady 🙂 Pożyczki to kompletnie nie moja branża. Hanię pewnie oszczędzą w wyniku umowy, że „nie ruszamy się między sobą, nie licząc płotek”.

Coś w tym jest, Pinior siedzi w domu choć dowody na jego winę są oczywiste

od RacimiR: Tak samo, jak Jan Bury.

……a HGW wyjechała za granicę. Dokąd? Nikt nie wie….

Pewnie niedługo znajdzie się w Telawiwie gdzie będzie opowiadała o potwornym terrorze, który panuje w faszystowskiej Polsce………:D

Jedna z gorszych i wazniejszych rzeczy co pominieto w tym artykule to tzn pozyczka na dane osobowe (bez wiedzy osoby fizycznej o takiej pozyczce), lub inaczej tzn. pozyczka na slupa. Od kilku lat wystarczy ze ktos zeskanuje, sfotografuje dowod (np. pani na poczcie pod lada, recepcjonistka w hotelu, szpitalu itp) a do nieswiadomego czlowieka przychodzi komornik i zabiera co popadnie bez gadania.

Powinno tak byc ze przy zawieraniu pozyczki musi fizycznie zjawic sie delikwent z wlasnym dowodem a pozyczkodawca musi zrobic zdjecie takiej osobie, wszystkie pozyczki zawierane przez internet nie moga miec miejsca! Oczywiscie predzej zostane papiezem anizeli takie cos bedxie w polsce wprowadzone.

Sam kiedys bralem kredyt na kawalerke, po 10 latach splaty za kawalerke 100tys oddalem w sumie bankowi wraz z oplatami 140tys.

Nigdy wiecej kredytu żadnego! I tak sie umiera wiec w zaswiaty nie zabiore sobie kawalerki, a zycia szkoda marnowac na to aby dac zarobic zyd-banksterom.

I jeszcze na oslode co poniektórzy w szalonych latach 90tych i na poczatku lat 2000cznych co cwansi oszukali wlasnie takich pozyczkodawcow.

Wystarczylo miec w rodzinie emerytke (ktoraby nic nie posiadala, tzn. stary domek przepisany juz na rodzine) i kredyty pobrane w ciagu jednego dnia w kazdym mozliwym banku na maksymalna kwote i sruuu.

Oczywiscie rodzina odrzuca spadek, bierze kase, emerytka umiera i komornik, bank sa w przyslowiowej dupie.

Ze wzgledu na rejestr bik, skorink, migdz, migbr juz sie tak niestety nie da. Wszedzie oszust zweszy korzyść, nawet w lichwie.

od RacimiR: 40% na 10 lat to nie jest tak najgorzej, tym bardziej, że pewnie kawalerka zyskała na wartości przez ten czas. Najgorsza jest klasyczna lichwa na jakiś dziki procent i przypadki skrajnie perfidne, które opisałeś. Te internetowe pożyczki chyba polegają na tym, że lichwiarz przysyła kuriera pod wskazany adres. gdyby dało się to obejść i załatwić wszystko przez internet, to już w ogóle byłby skandal nad skandale.

A long time ago in a gala… eekhm… W roku 2004 wziąłem pożyczkę z Providenta i przeznaczyłem ją na zbytki i uciechy. Spłaciłem raty w kwocie minimalnie przekraczającej otrzymane pieniądze, następnie pokazałem firmie gest Kozakiewicza. Provident zbył mój dług firmie windykacyjnej, od której otrzymuję do teraz, co kwartał „OSTATECZNE, PRZEDSĄDOWE…”:) sprawiają mi uciechę, (wiem, że jakby co to ciągle jeszcze sam bym musiał wnieść sprzeciw ponieważ nastąpiło przedawnienie) są tacy mili, że żal mi ich porzucić;) To taka ciekawostka, nikogo nie zachęcam do takich działań. Pewnie miałem po prostu więcej szczęścia niż rozumu.

Ciekawostka: nie wiem kiedy RacimiR był u Angoli, ale ja byłem kilka razy w zeszłym roku u znajomych i o ile się nie mylę to w telewizji widywałem reklamy z RRSO ponad 1000%, tam to mają żniwa:)

Spokojnego weekendu.

od RacimiR: Ostatnio byłem w 2015, ale telewizji nie oglądałem. Bądź, co bądź – City to jaskinia lwa 🙂 Miałem kiedyś poważny wypadek rowerowy na Bishopsgate (nie ze swojej winy), może to był zamach? Przeczuwali co ze mnie wyrośnie i zawczasu próbowali sprawę uciąć 🙂

Skandalem jest, że można pożyczyć duże sumy bez wiedzy, małżonka. Często niczego nie świadomy partner zostaje z długami do końca życia

Lichwiarstwo istnieje od zawsze, jednak w formie skrajnie patologicznej pojawiło dopiero wtedy, gdy zaistniała możliwość „wypłukiwania złota z powietrza” (Stanisław Michalkiewicz). Obecnie, by pożyczać pieniądze na ogromny procent nie trzeba ich posiadać, tylko mieć możność ich kreowania.

Rezerwa federalna, banki centralne FED – można znaleźć w necie piękny i przystępny wykład pana Michalkiewicza na ten temat.

Parytet złota odszedł w niebyt, a każdy kto zaczyna o nim tylko myśleć – zostaje zamordowany przez rewolucjonistów i demokratów jak Kadafi czy Hussein. Pierwszemu marzył się złoty dinar, a drugi groził, że swoje transakcje będzie rozliczał w euro, a nie w dolarach…..

Trump podczas kampanii wyborczej wspominał coś o zmianie ustawy o FED…. O tym samym myślał jeden z jego poprzedników – John Kennedy……..

http://fakty.interia.pl/polska/news-wypadek-kolumny-rzadowej-z-premier-beata-szydlo-w-oswiecimiu,nId,2350938

Pani Premier w szpitalu….

Wypadek….Znowu…..

O tym, że to rzeczywiście mógł być wypadek świadczy uczestnictwo w tym zdarzeniu auta marki cinquecento.

Zwykle do likwidacji niepokornych używa się ciężarówek ze żwirem lub gruzem……

RacimiRze jakie wady ma 500+ , Mieszkanie+ ? Chciałbym poznać twoją opinie na ten temat

od RacimiR: Są to programy rozdawniczo-socjalne, a socjal to psucie wolnego rynku i rozleniwianie społeczeństwa. Na rozdawnictwie nikt nigdy nie zbudował gospodarczej potęgi. Lepsze byłyby ulgi podatkowe albo po prostu obniżka podatków.

Korwinowskie bzdety. Dlatego nie dziwię się że wy ze swoim guru nie możecie przekroczyć nawet tych 5%, żeby załapać się na koryto.

Gdyby tak było jak piszesz, to w takiej Danii, Austrii, Holandii, Niemczech, nikt by nie chciał do pracy chodzić, bo z socjalu można spokojnie żyć mając pieniądze na jedzenie i opłaty. A tam bezrobocie wśród autochtonów jest minimalne, oscylujące wokół 4%.

Ulgi podatkowe byłyby lepsze gdyby wszyscy płacili podatek dochodowy. Wielu ludzi pracuje na czarno na budowach w rolnictwie, różnych usługach, gastronomii itd., bo tylko taką ma możliwość.

Program 500+ ma zachęcić ludzi , żeby zdecydowali się na drugie dziecko, ograniczyć biedę i podnieść jakość życia polskich rodzin, co w dużej mierze się udało.

Zresztą PiS ani inna partia nie ograniczy administracji państwowej. Dlatego czy byłyby odpisy 500 złotowe, czy państwo pobierze podatki i zwróci te 500 złotych obywatelom, to i tak podobne będą koszty dla państwa. Jedynie urzędasy mają trochę więcej roboty.

Dla wielu podatników, rozliczenia są tak skomplikowane (zwłaszcza jak mają dochody z więcej niż jednego źródła), że muszą płacić komuś pieniądze żeby rozliczył PIT, i to też są jakieś ponoszone koszty.

Trzeba było zagłosować na Paradę Oszustów, to nie byłoby „rozdawnictwa” 500+, a te pieniądze by wyciekły za granicę w ramach „optymalizacji podatkowych” stosowanych przez banki, hipermarkety, zagranicznych inwestorów, lewe przetargi, i na ośmiorniczki. A ludzie by z tego nic nie mieli.

od RacimiR: Jeżeli o mnie chodzi, to ostatnio Korwin w moich oczach dużo stracił. Kolejna nowa partia z zostawieniem ludzi ze starej na lodzie, głupie wypowiedzi o Rosji, a wczoraj na pejsie wkleił mema z… Soku z Buraka. Tego nie jestem w stanie mu wybaczyć. Korwin zachowuje się tak, jakby specjalnie nie chciał przekroczyć tych 3%. Według mnie zamiast 500+ najlepsza byłaby likwidacja podatku dochodowego, albo obniżenie VAT. Wielokrotnie pisałem, że z dwojga złego lepsze 500+, niż ośmiorniczki i zegarki.

Zresztą, co tu pisać. Czepiliście się „wolnego rynku” i powtarzacie głupoty za Korwinem. Prawda jest taka, że w państwach poważnych robi się wszystko, żeby wspomóc swoich, a ograniczać zachodnią konkurencję. W polskim bantustanie natomiast jest odwrotnie. Zagraniczni „inwestorzy” dostają przywileje, a z drobnego biznesu prowadzonego przez Polaków aparat państwowy zdziera ile może. Korwinowcy jak chcą stosować między zachodnimi inwestorami a polskimi firmami znak równości w traktowaniu, to już jest pewien postęp;)).

Niemcy po II wojnie światowej, Korea Południowa, Singapur i inne państwa, gdy były biedne stosowały bardzo silną politykę protekcjonistyczną. Jak te państwa osiągnęły wyżyny technologiczne w różnych dziedzinach gospodarki, to opłaca im się teraz stosować liberalizm i wolny handel. Do czego usilnie namawiają biedne bantustany z Europy, Ameryki Południowej i czarnej Afryki.

Dlaczego jako prawicowiec chcesz ograniczac rynek? Jezeli ktos chce wziac pozyczke na 432% czy nawet 1000% to jego sprawa. Po to jest umowa, zeby ja czytac, a jak sie nie potrafi to trzeba przyjsc z kims bardziej rozgarnietym.

Od RacimiR: Choćby dlatego, że ewentualny komornik dobiera się później do nieruchomości niczego nieświadomej rodziny, a niektórzy do Skarbu Państwa (BFG). Umowy często zawierane są podstępem, na granicy prawa i specjalnie są komplikowane i rozwlekane, aby ukryć wewnątrz jakieś „perełki”.

Jako prawicowiec uważam, że umowy powinny być proste i klarowne, a za złamanie warunków umowy powinna odpowiadać wyłącznie strona, która się podpisała, a nie jej rodzina.

Mówienie o wolnym rynku w sytuacji, kiedy mamy do czynienia z wypuszczaniem pustego pieniądza i który nabiera dopiero wartości, kiedy zamieni się w kredyt – jest sporym nieporozumieniem….

A co ma do tego lichwa? Przeciez mozesz stworzyc identyczna tresc umowy jedną na 1% drugą na 432%. Zarowno w przypadku jednej i drugiej komornik zadziala tak samo. Jak mozna zawrzec umowę podstepem? Nikomu nie ublizając mozna to chyba zrobic jedynie z idiotą a to juz inny temat. Jezeli umowa jest rozwleczona i niejasna to prostu jej sie nie podpisuje. A co do ostatniego Twojego zdania nie rozumiem co ma do tego lichwa? Patrz poczatek postu. O ile na tematy spoleczne piszesz znakomite felietony i pelny szacunek to te ekonomiczne sa dosc infantylne.

od RacimiR: Interwencja komornika jest dużo bardziej prawdopodobna w przypadku 432%, niż 1%. Co ma do tego lichwa? Według mnie właśnie lobby lichwiarskie (no bo komu innemu by na tym miało zależeć?) jest autorem prawa, w którym rodzina musi spłacać zobowiązania dłużnika. Klienci lichwiarzy to według mnie, nie ubliżając nikomu – nałogowcy lub idioci (z nielicznymi wyjątkami), a ci powinni być pod szczególną ochroną i absolutnie nie powinni mieć prawa do obciążania zobowiązaniami innych osób. To prawo komornicze jest nie do ruszenia, bo lobby bankowe i lichwiarskie uruchomiłoby „seryjnego samobójcę” dla wszystkich polityków, którzy by się tym zajmowali.

Piszesz, że jak ktoś nie ogarnia umów, to powinien przyjść z kimś bardziej kumatym. Jeżeli ktoś jest „na głodzie” narkotykowym, to mądrzejszy kolega poradzi mu, żeby rzucił nałóg, zamiast chodzić z nim po lichwiarzach. Według mnie wszystkie liczby, procenty, RSSO powinny być obligatoryjnie rozpisane na pierwszej stronie umowy, potężną czcionką, a nie tak, jak teraz – schowane gdzieś na ósmej stronie załącznika trzeciego.

W dzisiejszych czasach praktycznie wszystkie umowy są niejasne i rozwleczone, ostatnio robiłem format komputera i instalowałem kilkadziesiąt aplikacji i programów, gdybym miał czytać do każdego z nich umowę (większość po angielsku) – do teraz bym chyba nie zdążył. Potem każdy update byle sterowników czy przeglądarki – kolejna nowa umowa na 5000 znaków. Nikt dzisiaj nie czyta wszystkich umów, chyba że mieszka w szałasie. Aż mi się przypomniał South Park 15×01 o ludzkiej stonodze 🙂

Podstępów u lichwiarzy jest mnóstwo. Już samo to, że wszyscy reklamują się z naciskiem na „szybkość pożyczki”, a na koniec dają umowę, której przeczytanie ze zrozumieniem nie może być szybkie – już jest swego rodzaju podstępem. Albo ten screenshot wyżej z tym „niskim miesięcznym kosztem 4.44%” – co to ma być, skoro nie podstęp? Roczne jest 432%, to jakim cudem miesięczne 4.44? Na pożyczkach się nie znam, pisałem już o tym wyżej, ale wydaje mi się, że moja wiedza makroekonomiczna jest całkiem spora. Lichwa to perfidny wypływ forsy z Polski i na to nie ma mojej zgody.

Według mnie wolność kończy się tam, gdzie zaczyna się cwaniactwo. Z jednej strony masz rację – jeżeli ktoś koniecznie ma kaprys pożyczyć tysiąc, a za miesiąc oddać trzy tysiące – powinien mieć do tego prawo, w końcu wolny kraj. Z drugiej strony – kto byłby na tyle głupi? Jaki miałby w tym cel? Na tej samej zasadzie legalne powinny być np. oszustwa „na wnuczka”, kupowanie głosów w wyborach za butelkę wódki czy płatne ewidencje wpisów do CEIDG – bo tam też nikt nikogo do niczego nie zmusza… Nigdy nie spotkałem się z tym, żeby nawet najbardziej zatwardziali wolnościowcy protestowali przeciwko lichwiarzom.

Brawo RacimiR!

Kolejny doskonały tekst i do tego poruszający niezwykle ważny temat!

Polska to eldorado dla lichwiarzy a umożliwili im to politycy wszelkich maści za (jak to ująłeś) reklamówkę dolarów!

Porządny i dbający o obywateli rząd powinien natychmiast zrobić z tymi wszelkimi „providentami” porządek bo na takich firmach tracą obywatele, państwo, budżet a samobójstwa i rodzinne tragedie to norma!